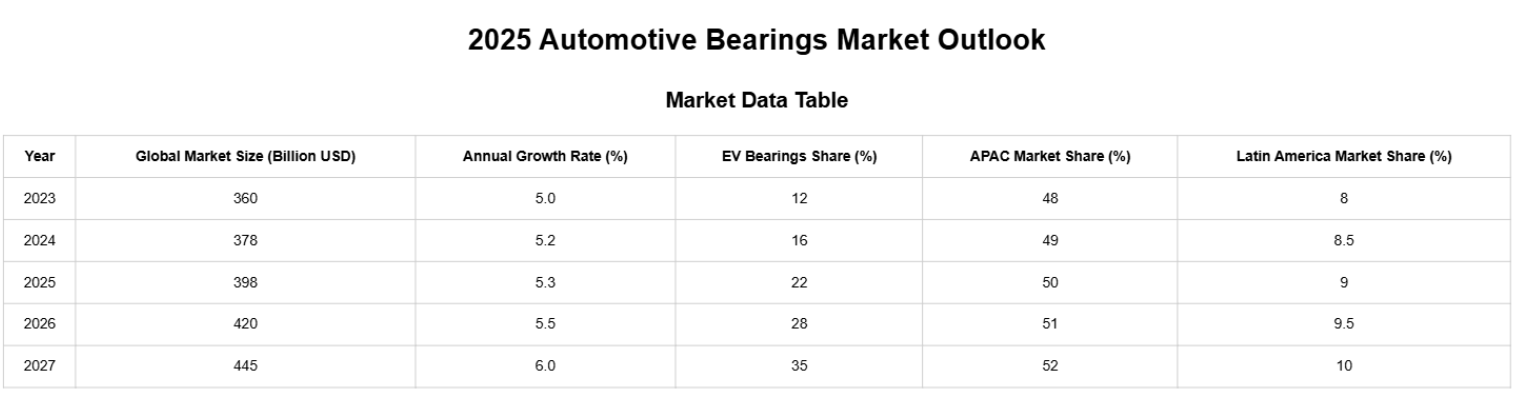

Ընդհանուրավտոմոբիլային կրողշուկա:

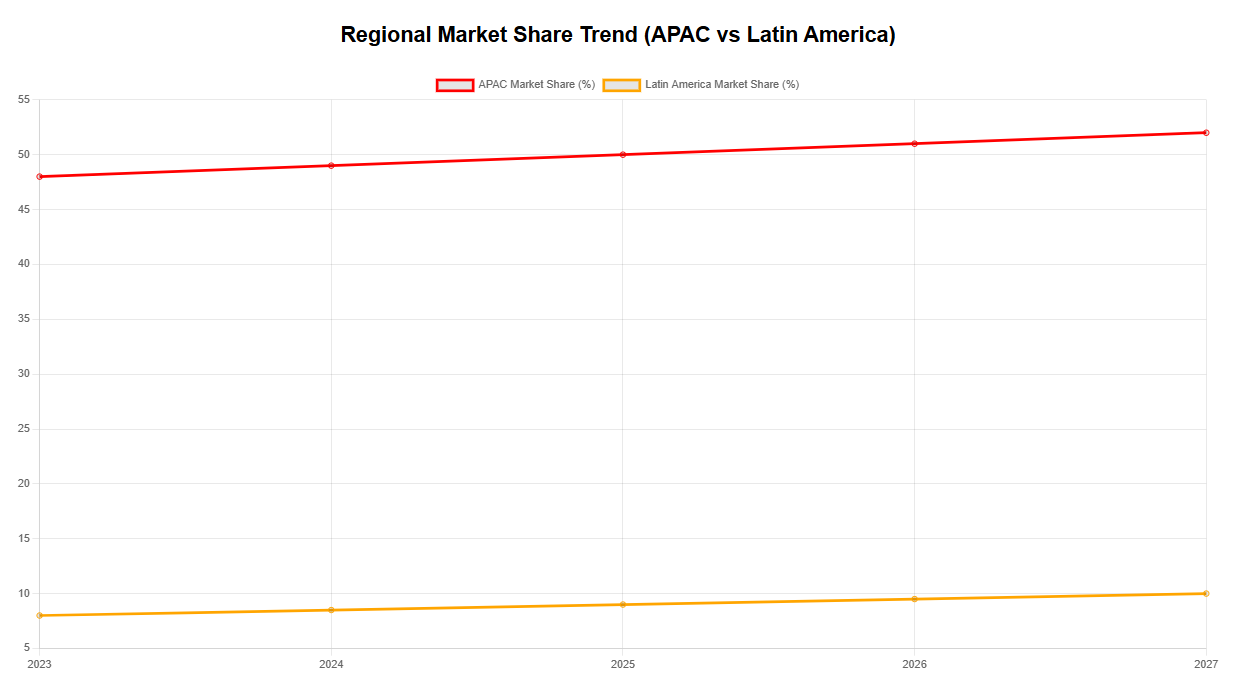

- 2025-ից 2030 թվականներին միջին տարեկան աճի տեմպը կազմել է մոտ 4%։ Ասիա-խաղաղօվկիանոսյան տարածաշրջանը մնում է ամենամեծ և ամենաարագ զարգացող տարածաշրջանը։

Անիվի առանցքի կրողներ(ներառյալ հավաքույթները):

Անիվի առանցքի կրողներՀամաշխարհային շուկայական արժեքը գնահատվում է մոտավորապես 9.5–10.5 միլիարդ ԱՄՆ դոլար 2025 թվականին, իսկ մինչև 2030 թվականը տարեկան միջին աճի տեմպը կկազմի 5–7%։

- Հանգույցի միավոր(HBU): Մոտավորապես 1.29 միլիարդ ԱՄՆ դոլար 2025 թվականին, միջին տարեկան աճի տեմպով՝ 8.3% մինչև 2033 թվականը: Այլ ուսումնասիրություններ կանխատեսել են մոտ 4.8% միջին տարեկան աճի տեմպ՝ 2025-2033 թվականներին, իսկ շուկայական արժեքը կգերազանցի 9 միլիարդ ԱՄՆ դոլարը մինչև 2033 թվականը (տարբեր մոդելների հիման վրա):

- Հետշուկա (անիվի առանցքի կրողներ). 1.11 միլիարդ ԱՄՆ դոլար 2023 թվականին, կանխատեսվում է, որ 2025 թվականին կհասնի մոտ 1.2 միլիարդ ԱՄՆ դոլարի, երկարաժամկետ միջին տարեկան աճի տեմպը՝ մոտ 5%: Ապագա շուկայի վերլուծություն:

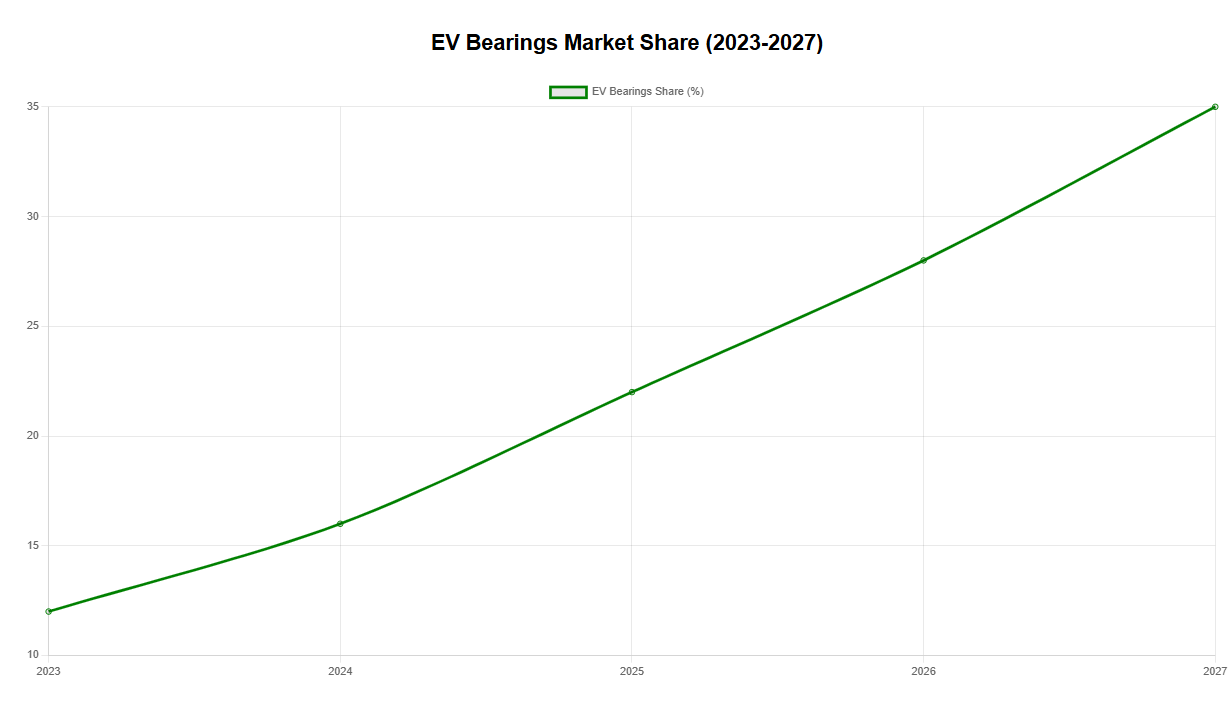

- Էլեկտրական մեքենաների կրունկներ. 2024 թվականին կկազմեն 2.64 միլիարդ դոլար, կանխատեսվում է, որ 2025-2034 թվականներին կաճի մոտ 8.7% տարեկան աճի տեմպով: Այլ աղբյուրներ կանխատեսում են ավելի բարձր՝ մոտ 12% տարեկան աճի տեմպ (2025-2032 թվականներ) «Ավտոմոբիլային էլեկտրական մեքենաների կրունկների» համար: Ի տարբերություն դրա, այրման շարժիչների կրունկները գրեթե զրոյական աճ են գրանցել (~0.3% տարեկան աճի տեմպ):

Հղման համար՝ բոլոր կրող կատեգորիաները (ներառյալարդյունաբերական կրողներ) կանխատեսվում է, որ 2023 թվականին կհասնի 121 միլիարդ դոլարի, իսկ 2030 թվականին՝ մոտ 9.5% տարեկան աճի տեմպով։ Այլ հաշվետվություններ ենթադրում են ավելի չափավոր տարեկան աճի տեմպի՝ մոտ 6.3%, 2024-ից 2030 թվականներին։

Հիմնական միտումներն ու կանխատեսումները 2025 թվականի համար

- Աճի կառուցվածքի տարաձայնություն

- Էլեկտրական մեքենաների/հիբրիդային կրողների բարձր աճ. Էլեկտրական առանցքների, շարժիչների և ռեդուկտորների համար նախատեսված բարձր արագությամբ, ցածր աղմուկ առաջացնող և երկարակյաց կրողների պահանջարկը մեծանում է, ընդ որում՝ կերամիկական հիբրիդները, ցածր շփում ունեցող ծածկույթները և ցածր աղմուկ առաջացնող քսուքները դառնում են հիմնական տարբերակիչները: Վառելիքային տրանսպորտային միջոցների հետ կապված կրողները (օրինակ՝ ավանդական ճիրանակի ազատման կրողները) դանդաղում են Եվրոպայում և Միացյալ Նահանգներում, բայց կայուն են մնում Հնդկաստանում, Հարավարևելյան Ասիայում և Լատինական Ամերիկայում:

- Անիվի առանցքի կրողներկայուն աճ են գրանցում՝ պայմանավորված նոր մեքենաների տեղադրմամբ և հետվաճառքային փոխարինումներով, որտեղ HBU Gen3 ինտեգրված մագնիսական կոդավորիչները/ABS-ը մնում են հիմնականը՝ առաջարկելով գերազանց միավորի գին և ավելացված արժեք՝ համեմատած ավանդական կոնաձև/խորը ակոսավոր գնդիկների փոխարինիչների հետ։

- Տարածաշրջանային հնարավորությունների փոփոխություն

Ասիա-Խաղաղօվկիանոսյան տարածաշրջան > Հյուսիսային Ամերիկա > Եվրոպա. Ասիա-Խաղաղօվկիանոսյան տարածաշրջանը և՛ ամենամեծ, և՛ ամենաարագ զարգացող շուկան է։ Եվրոպան 2024-2025 թվականներին կմտնի կառուցվածքային ճշգրտումների շրջան, որի ընթացքում OEM-ների և 1-ին մակարդակի մատակարարների շրջանում ավելի ցայտուն կկրճատվի, իսկ պահեստամասերի պատվերների տեմպը կպահպանվի ավելի պահպանողական։

- Հետվաճառքային շուկան (IAM) ավելի դիմացկուն է, քան օրիգինալ սարքավորումների (OE) շուկան։

Որոշ առաջատար արտադրողներ կանխատեսում են տրանսպորտային միջոցների արտադրության աննշան անկում կամ հարթեցում 2025 թվականին: Այնուամենայնիվ, տրանսպորտային միջոցների մեծ սեփականատերերի թիվը և բնակչության ծերացումը նպաստում են հետվաճառքային կրողների (մասնավորապես՝ անիվի առանցքակալների,լարիչներ, և անգործներ):

- Նյութերի և գործընթացների արդիականացումը դառնում է պրեմիում կետ։

Ուղղություններ՝ Կենտրոնանալով բարձր մաքրության պողպատի, հիբրիդային կերամիկական գնդիկների, ցածր պտտող մոմենտով կնիքների, բարձր ջերմաստիճանի/երկար ծառայության ժամկետ ունեցող քսուքների և NVH-ի համար օպտիմալացված մրցուղիների և վանդակների դիզայնի վրա: Էլեկտրական մեքենաների բարձր արագությամբ, ցածր աղմուկով և ցածր կորուստներով վաճառքի առավելությունները արդյունավետորեն մեծացնում են գների տարբերությունը: (Համալիր եզրակացությունը հիմնված է բազմաթիվ միտումների վրա):

- Գին և ծախս. կայունանում են բավականին մեծ անկումից հետո

Ակնկալվում է, որ վերին հոսքի պողպատի գները և առաքման գները կնվազեն 2021-2023 թվականների բարձր անկայունությունից հետո: 2024-2025 թվականներին ավելի մեծ ուշադրություն կդարձվի կայուն մատակարարման ժամկետներին և հաստատուն որակին: Գնորդները նաև ավելի մեծ պահանջներ կունենան PPAP/հետևելիության և խափանումների վերլուծության հնարավորությունների նկատմամբ: (Արդյունաբերության կոնսենսուս, հիմնված հանրային ֆինանսական հաշվետվությունների և գնորդների արձագանքների վրա):

TPպահպանում/ընդլայնում է իր արտադրանքի տեսականին՝ հայտնի HBU Gen2/Gen3 մոդելներ (պիկապ)բեռնատարներ, թեթև բեռնատարներ և հիմնական ուղևորատար մեքենաների հարթակներ), առևտրային տրանսպորտային միջոցներկոնաձև գլաններ/անիվի ծայրերի վերանորոգման հավաքածուներ, և լարիչ/միջանկյալ ճախարակ ևլարման հավաքույթներԱյս պորտֆոլիոն տարբեր տարածաշրջանների հաճախորդներին տրամադրում է հայտնի ապրանքային մոդելներ։

Ապագայի միտումներ

Էլեկտրական մեքենաների կրողների մասնագիտացում. էլեկտրական շարժիչների, ռեդուկցիոն փոխանցման տուփերի և բարձր արագության կիրառությունների համար հատուկ նախագծված կրողների մշակումը կդառնա աճի հիմնական կետը։

Հետշուկայի հնարավորություններ. Աշխարհում տրանսպորտային միջոցների սեփականատերերի բազան շարունակում է ընդլայնվել, հատկապես Լատինական Ամերիկայում, Աֆրիկայում և Հարավարևելյան Ասիայում, ինչը հանգեցնում է հետշուկայի փոխարինման մեծ պահանջարկի:

Կայունություն և կանաչ արտադրություն. ցածր ածխածնային, վերամշակվող և էներգաարդյունավետ առանցքակալների արտադրությունը կդառնա արտադրողների համար հիմնական մրցակցային առավելություն։

Ավելինկրող արտադրանքևտեխնիկական լուծումողջույնի այցwww.tp-sh.com

Կապ info@tp-sh.com

Հրապարակման ժամանակը. Սեպտեմբեր-04-2025